Das Jahr 2025 birgt ohne Zweifel große Herausforderungen und Risiken für Deutschland und die EU. Entsprechend gibt es auch eine stark erhöhte Unsicherheit hinsichtlich der Prognosen für Inflation und Zinsniveau.

Auf politischer Ebene wird es einen Richtungswechsel in den USA durch den neuen Präsidenten Donald Trump geben. Damit verbunden ist wahrscheinlich eine protektionistische Handelspolitik und ein Zurückfahren der US-Unterstützung für die Ukraine. Beides würde zu wirtschaftlichen und finanziellen Belastungen vor allem für Deutschland führen. Andererseits besteht die Chance, dass Donald Trump seine Wahlkampf-Ankündigung realisiert und es kommt zunächst zu einem Waffenstillstand und schließlich zu einem Friedensvertrag zwischen Russland und der Ukraine.

Die Bundestagswahl Ende Februar führt möglicherweise zu einem Regierungswechsel, allerdings ist auch in diesem Fall mit keiner grundsätzlichen Neuausrichtung der deutschen Politik zu rechnen.

Folgendes Szenario könnte eintreffen: Ein neuer Bundeskanzler Merz wird, wie ein Bundeskanzler Scholz, an dem Ziel der Klimaneutralität bis 2045 festhalten, woraus zwangsläufig eine weitere Verknappung des Energieangebots mit entsprechend hohem Preisniveau folgt. Weiterhin gibt es hinsichtlich Bürokratieabbaus und einer restriktiveren Migrationspolitik kaum Fortschritte, da auch eine CDU geführte Regierung keine Entscheidungen trifft, die gegen die Interessen der EU-Kommission gerichtet sind. Die durch eine unregulierte Masseneinwanderung Geringqualifizierter induzierten Verwerfungen in der inneren Sicherheit und im gesellschaftlichen Zusammenhalt werden nicht beseitigt. Die Sozialbeiträge werden auch aufgrund der großen Migrantenzahlen weiterhin steigen und somit gleichzeitig die Personalkosten für die Unternehmen. Spürbare Produktivitätsfortschritten durch Fachkräftezuwanderung gibt es nicht. Die Abwanderung von Industrieunternehmen in signifikanter Zahl setzt sich fort.

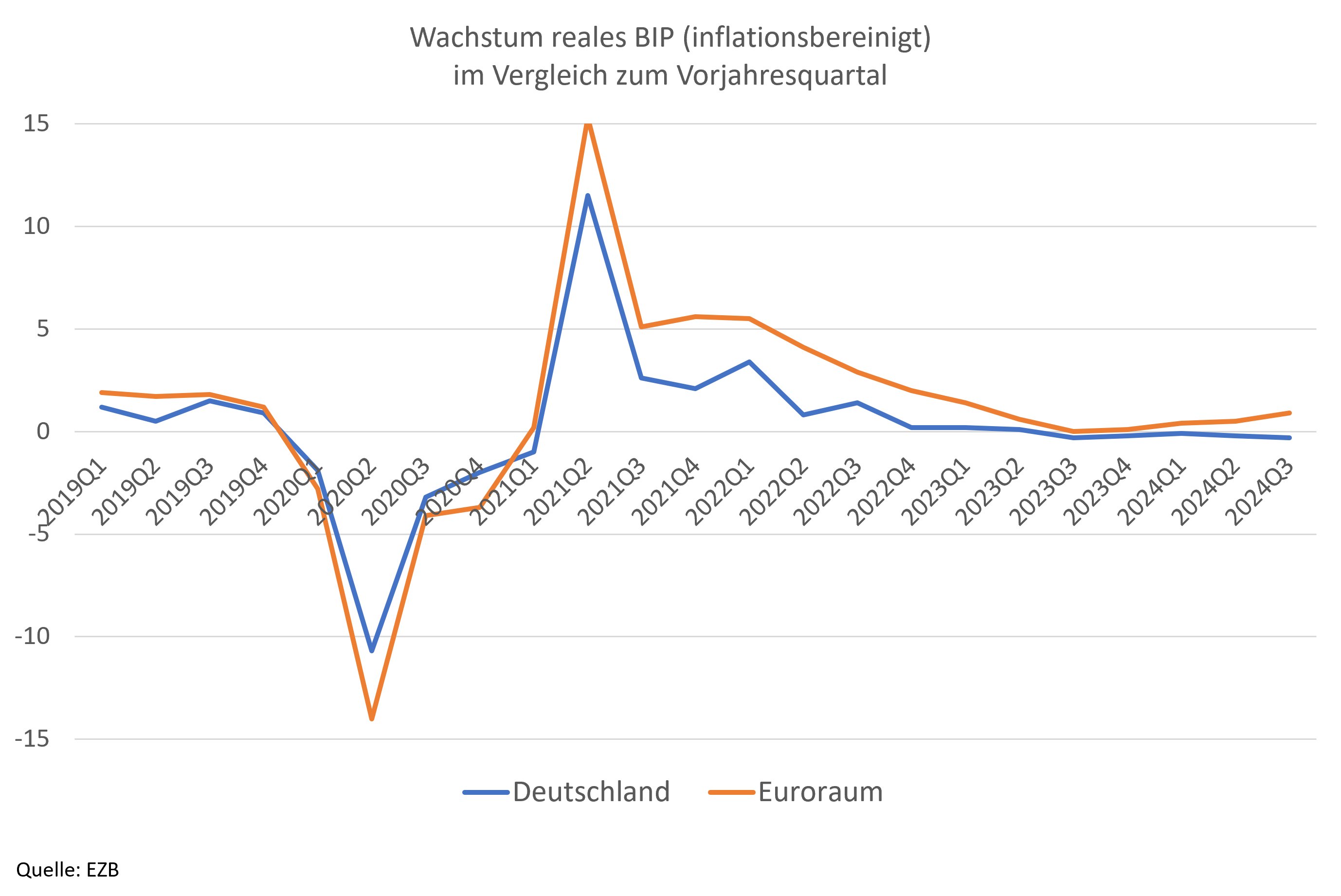

Falls sich dieses Szenario realisiert, ist mit keiner schnellen Erholung der deutschen Wirtschaft zu rechnen, die seit mehreren Quartalen mit negativen Wachstumszahlen zu kämpfen hat und entsprechend das Wachstum in der gesamten Eurozone hemmt (siehe Abbildung 1).

Abbildung 1

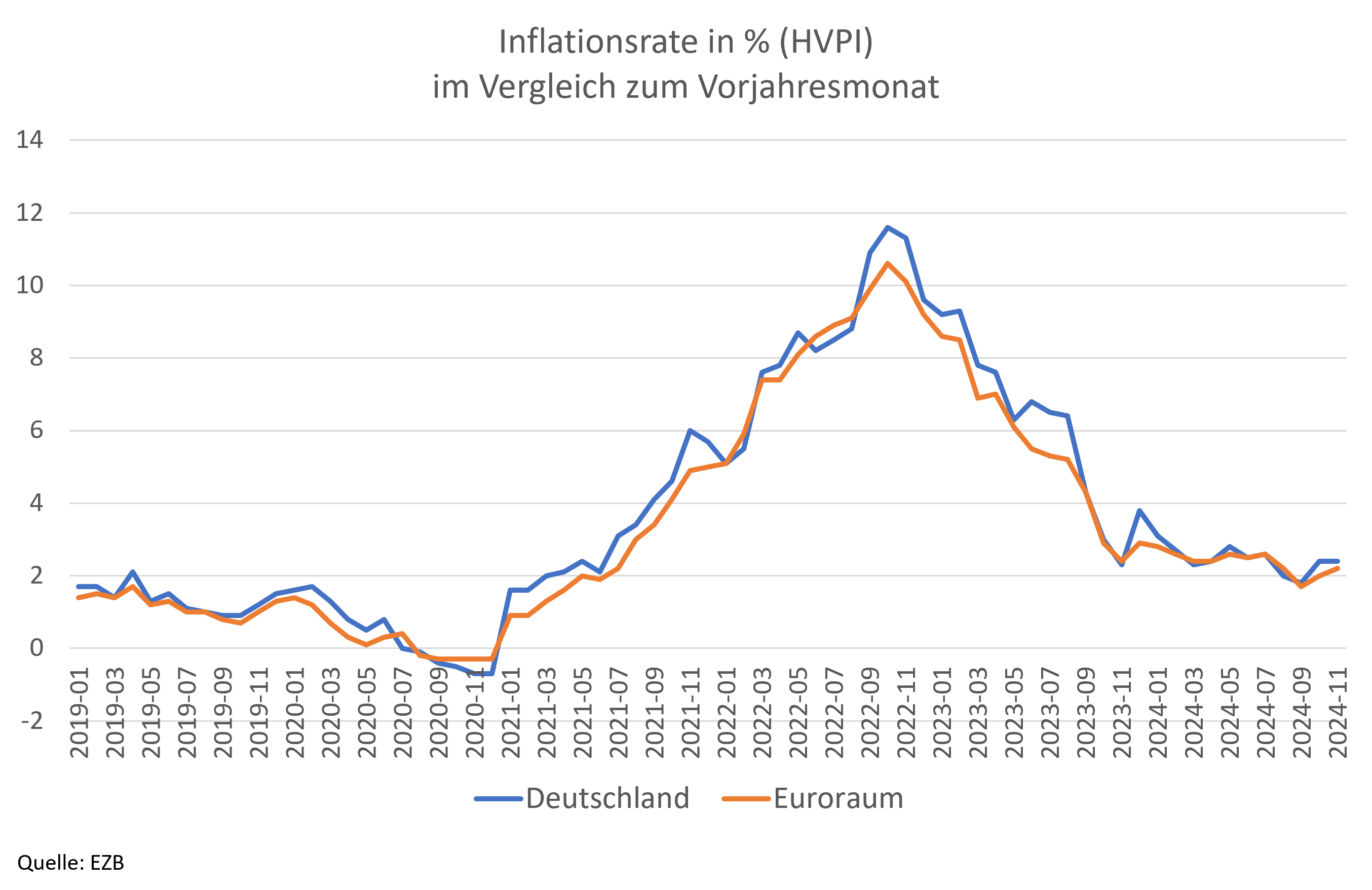

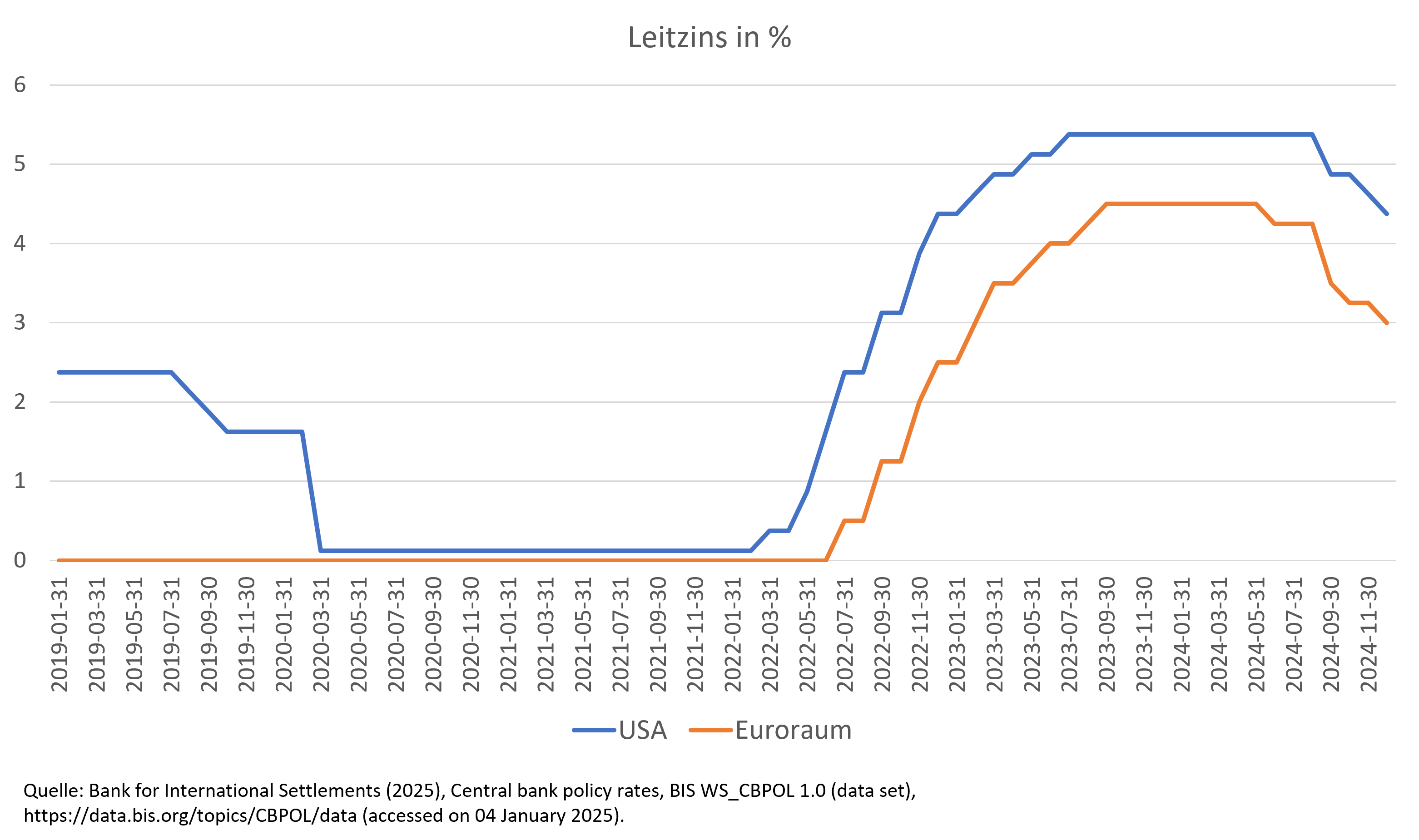

Gleichzeitig hat sich die Inflationsentwicklung entspannt. Die Inflation ist sowohl im Euroraum insgesamt als auch in Deutschland seit Ende 2022 erheblich gesunken und hat sich zuletzt ihrem Zielniveau von 2 % angenähert (siehe Abbildung 2). Entsprechend hat die EZB Mitte 2024 eine Leitzinswende vollzogen und das Zinsniveau schrittweise abgesenkt auf zuletzt 3 % im Dezember 2024 (siehe Abbildung 3).

Abbildung 2

Abbildung 3

Die schlechte Wirtschaftsentwicklung einerseits und die günstige Inflationsentwicklung andererseits deuten darauf hin, dass die EZB in diesem Jahr weitere Leitzinssenkungen vornehmen wird, um die Wirtschaft geldpolitisch zu unterstützen ohne signifikante Inflationsgefahren zu erzeugen. Entsprechend rechnen die Teilnehmer auf den Finanzmärkten mit einer Absenkung des Leitzinses auf unter 2 % im Laufe des Jahres (siehe z.B. LBBW Research, 2024, S. 4, oder Exuzidis, 2024).

Laut Handelsblatt (Exuzidis, 2024) herrscht allerdings im EZB-Rat Uneinigkeit darüber, ob sich die Inflationsentwicklung tatsächlich schon so weit stabilisiert hat, dass weitere expansive Zinsschritte unternommen werden sollen. Insbesondere mahnt EZB-Direktorin Isabel Schnabel zur Zurückhaltung, weil sie das „neutrale“ Zinsniveau, also das Zinsniveau, bei dem weder expansive noch restriktive Impulse auf die Wirtschaft ausgehen, im Bereich zwischen 2 % und 3 % sieht.

Tatsächlich gibt es einige Punkte, die eine zurückhaltende Zinspolitik rechtfertigen können.

Beispielsweise ist die Inflationsrate im Euroraum und in Deutschland nach einem Tiefpunkt im September 2024 (1,7 % Euroraum, 1,8 % Deutschland) zuletzt im November wieder über die Zielmarke von 2 % angestiegen (2,2 % im Euroraum und 2,4% in Deutschland).

Und da die Inflation in Deutschland ein wesentlicher Treiber der Inflation im Euroraum insgesamt ist, spielt die Preisentwicklung hierzulande eine bedeutende Rolle für die Zinspolitik der EZB. Entsprechend dürfte eine ungünstige Preisentwicklung eher gegen weitere Zinssenkungen sprechen:

Beispielsweise erwartet die Bundesbank (2024, S. 34 -37) für Deutschland im Jahr 2025 eine weiterhin erhöhte Inflation von 2,4 %. Zu den Preistreibern gehören die mit Zeitverzögerung einsetzenden Wirkungen der vergangenen Lohnsteigerungen und Teuerungen bei Bestandsmieten. Weiterhin sind kräftige Preiserhöhungen bei Lebensmitteln zu erwarten, da die Preise für Agrarrohstoffe substanziell ansteigen. Und schließlich wird die dämpfende Wirkung nachlassender Energiepreise durch eine Erhöhung der CO2-Bepreisung im Gebäude- und Verkehrssektor zumindest teilweise ausgeglichen.

Darüber hinaus könnten aus den USA stammende inflationäre Impulse den gesamten Euroraum betreffen. Wenn Donald Trump seine Ankündigungen umsetzt und die Einfuhrzölle drastisch erhöht, würde die Inflation in den USA spürbar ansteigen (LBBW Research, 2024, S. 15). Entsprechend würde die US-Zentralbank weitere Zinssenkungen nur zurückhaltend umsetzen. Dies könnte den Zinsabstand zwischen den USA und dem Euroraum vergrößern (siehe Abbildung 3) und damit zu einer Aufwertung des US-Dollars führen. Folglich würden die Preise für Importe in den Euroraum steigen.

Zusammenfassend lässt sich festhalten, dass die fortdauernde schlechte wirtschaftliche Entwicklung in Deutschland, die gegenwärtige Euro-Inflationsrate von nahe der 2 %-Zielmarke und die Einschätzungen der Finanzmärkte auf weitere Zinssenkungen und eine sich stabilisierende Preisentwicklung hindeuten.

Jedoch ist diese Prognose mit sehr großen Unsicherheiten behaftet, die sich vor allem aus unvorhersehbaren politischen Entwicklungen ergeben, wie der tatsächlichen Politik des designierten US-Präsidenten Trump, dem Kriegsverlauf in der Ukraine oder dem andauernden Konflikt im Nahen Osten.

Literaturverzeichnis

Deutsche Bundesbank. (2024). Monatsbericht—Dezember 2024 (No. 12; 79. Jahrgang).

Exuzidis, L. (2024, November 28). Inflation: Wohin steuert die EZB 2025? Darüber herrscht Uneinigkeit im Rat. Handelsblatt. https://www.handelsblatt.com/finanzen/geldpolitik/inflation-wohin-steuert-die-ezb-2025-darueber-herrscht-uneinigkeit-im-rat/100090632.html

LBBW Research. (2024). 2025: Perspektiven nach den US-Wahlen und dem Ampel-Aus (Jahresausblick 2025). Landesbank Baden-Württemberg.