Hintergrund

Spätestens seit Inkrafttreten des Erneuerbare-Energien-Gesetztes (EEG) im Jahre 2000 spielt der Klimaschutz bzw. die damit verbundene „Energiewende“ eine zentrale Rolle im politischen Diskurs Deutschlands. Die deutsche und die EU-Klimapolitik sind in die Vereinbarungen der UN-Klimarahmenkonvention eingebettet, konkret dem Kyoto-Protokoll von 1997 und dem Pariser Klimaabkommen von 2015. Mit der Formulierung des 1,5- bzw. 2-Grad-Zieles von Paris hat der Gesetzgeber die Anstrengungen zum Klimaschutz weiter erhöht (Umweltbundesamt (UBA), 2025c). Im 2019 verabschiedeten Bundes-Klimaschutzgesetz (KSG) wird festgelegt, dass Deutschland bis zum Jahre 2045 klimaneutral sein soll („Netto-Treibhausgasneutralität“ gemäß §3, Abs. 2, KSG). Nach Einschätzung des Deutschen Instituts für Wirtschaftsforschung (DIW) hat die von 2021 bis 2024 regierende Ampelkoalition aus SPD, Grünen und FDP die Gesetzgebung zur Energiewende gegenüber den vorherigen Regierungen deutlich verschärft. Beispielweise wurden die Vorgaben zum Anteil erneuerbarer Energien am Stromverbrauch erhöht und im 2023 novellierten EEG wurden die Grundlagen für schnellere Genehmigungsverfahren gelegt (Schill et al., 2025).

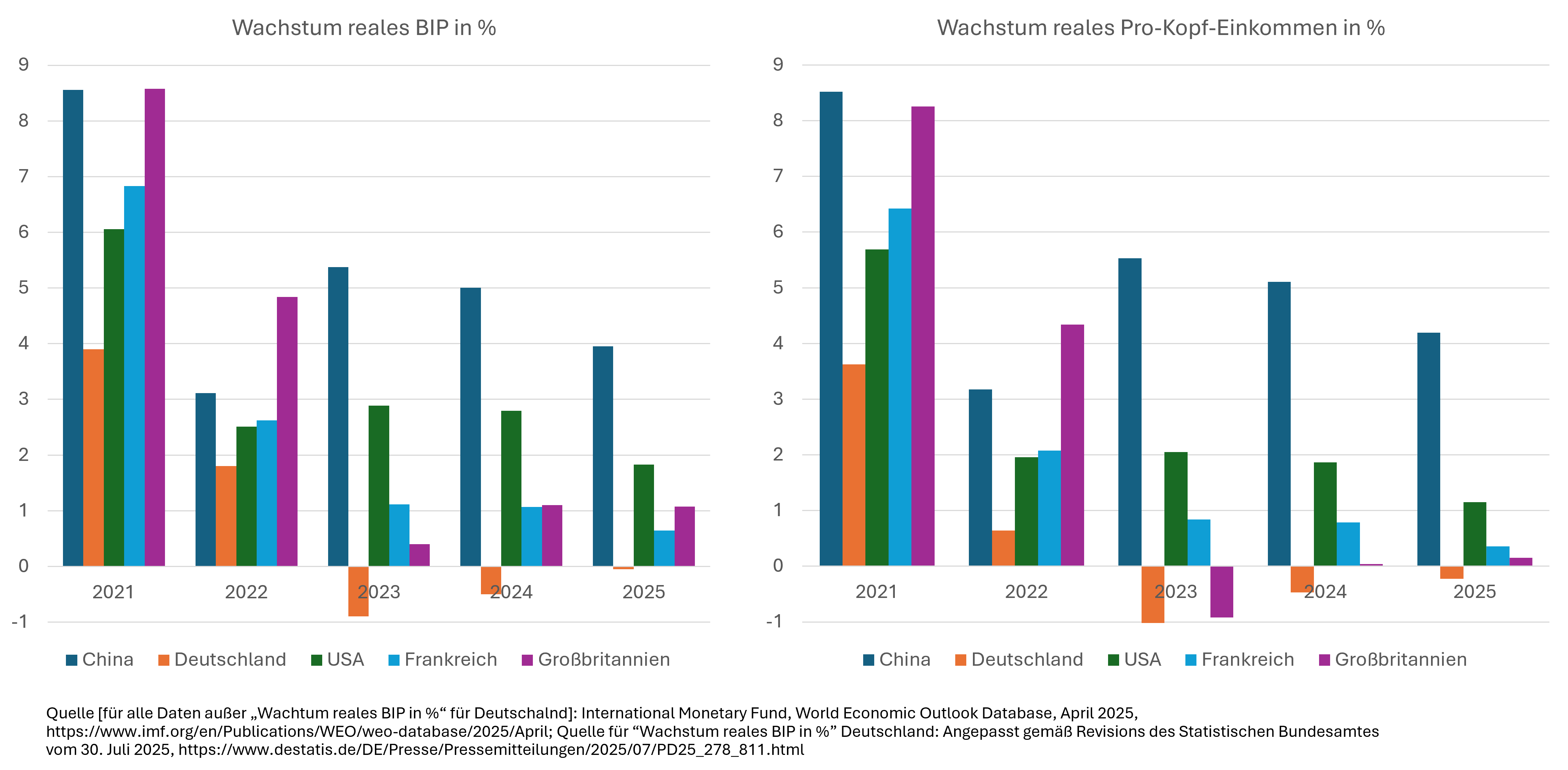

Gleichzeitig verschlechtert sich die wirtschaftliche Gesamtsituation zunehmend, auch im Vergleich zu anderen großen Industriestaaten (s. Abb. 1, linkes Diagramm). Laut Daten und Prognosen des International Monetary Fund (IMF) (2025) besteht die Gefahr, dass Deutschland im Jahre 2025 das dritte Mal in Folge ein negatives BIP-Wachstum hinnehmen muss, was sich letztlich negativ auf das Pro-Kopf-Einkommen auswirkt (s. Abb. 1, rechtes Diagramm) und somit verschärfte Verteilungskonflikte wahrscheinlich werden.

Abb. 1

Es gibt zahlreiche Hinweise, die darauf schließen lassen, dass Klimapolitik bzw. Energiewende Mitverursacher der angespannten Wirtschaftslage sind. Beispielsweise sieht der Bundesrechnungshof in den hohen Strompreisen ein Risiko für den Wirtschaftsstandort und die politische Akzeptanz der Energiewende. Perspektivisch sind sogar weitere Preiserhöhungen zu erwarten, weil sich die Kosten für den künftigen Netzausbau noch nicht in den derzeitigen Preisen widerspiegeln: „So summieren sich allein die Investitionsbedarfe für die Übertragungsnetze (an Land und auf See) für das Klimaneutralitätsnetz bis zum Jahr 2045 auf mindestens 313,7 Mrd. Euro“ (Bundesrechnungshof, 2024, S. 42). Aus Sicht der Unternehmen schwächen nicht nur hohe Energiepreise den Wirtschaftsstandort, sondern auch die mit der Energiewende verbundenen Unsicherheiten bei den Rahmenbedingungen. Eine Folge sind vermehrte Standortverlagerungen ins Ausland, insbesondere der energieintensiven Industrie (siehe z.B. Deutsche Industrie- und Handelskammer, 2024; WELT, 2024)

Angesichts der prekären wirtschaftlichen Lage inklusive zunehmender gesellschaftlicher Spannungen soll im Folgenden geklärt werden, was ein realistischer Beitrag Deutschlands zum globalen Klimaschutz überhaupt sein könnte. Hierzu werden wir nicht nur den Stand des Ausbaus erneuerbarer Energien betrachten, sondern den gesamten Energieträgermix und CO2-Ausstoß in Deutschland und weltweit ins Auge fassen.

Wenden wir uns zunächst Deutschland zu und wie wahrscheinlich es ist, dass es seine eigenen Klimaziele erreicht.

Realisierbarkeit der deutschen Klimaneutralität bis 2045

Zunächst soll geklärt werden, was die bis 2045 zu erreichende Netto-Treibhausgasneutralität überhaupt bedeutet. Im Klimaschutzgesetz wird sie definiert als „das Gleichgewicht zwischen den anthropogenen Emissionen von Treibhausgasen aus Quellen und dem Abbau solcher Gase durch Senken“ (§2, Nr. 9, KSG). Solange keine technischen Treibhausgassenken in großem Maßstab verfügbar sind, z.B. Kohlenstoffabscheidung und -speicherung (CCS), beschränkt sich die Senkenfunktion auf den so genannten LULUCF-Sektor, also Landnutzung, Landnutzungsänderungen und Forstwirtschaft. Allerdings sind dessen Kapazitäten überschaubar und können allenfalls unvermeidbare Restemissionen neutralisieren, z.B. in Landwirtschaft oder Zementproduktion. Der Umfang der Restemissionen wird im Jahre 2045 bzw. 2050 auf 36 bis 74 Mio. t. CO2-Äquivatent geschätzt (Purr et al. 2019; Luderer et al. 2021; Öko-Institut 2024, zitiert nach Voß-Stemping, 2024, S. 1).

Aus den vorherigen Überlegungen folgt, dass die anthropogenen Treibhausgasemissionen bis 2045 in allen anderen außer den unvermeidbaren Bereichen auf null gesenkt werden müssen. Laut UBA (2024) machten im Jahr 2022 die energiebedingte Emissionen 85 % aller Treibhausgasemissionen aus, wovon wiederum 98 % auf Kohlendioxid zurückzuführen sind. Die große Herausforderung besteht also darin, in den nächsten 20 Jahren sämtliche CO2-Emissionen zu eliminieren, die aus der Umwandlung von in Energieträgern gespeicherter Energie in andere Energieformen wie Strom oder Wärme stammen.

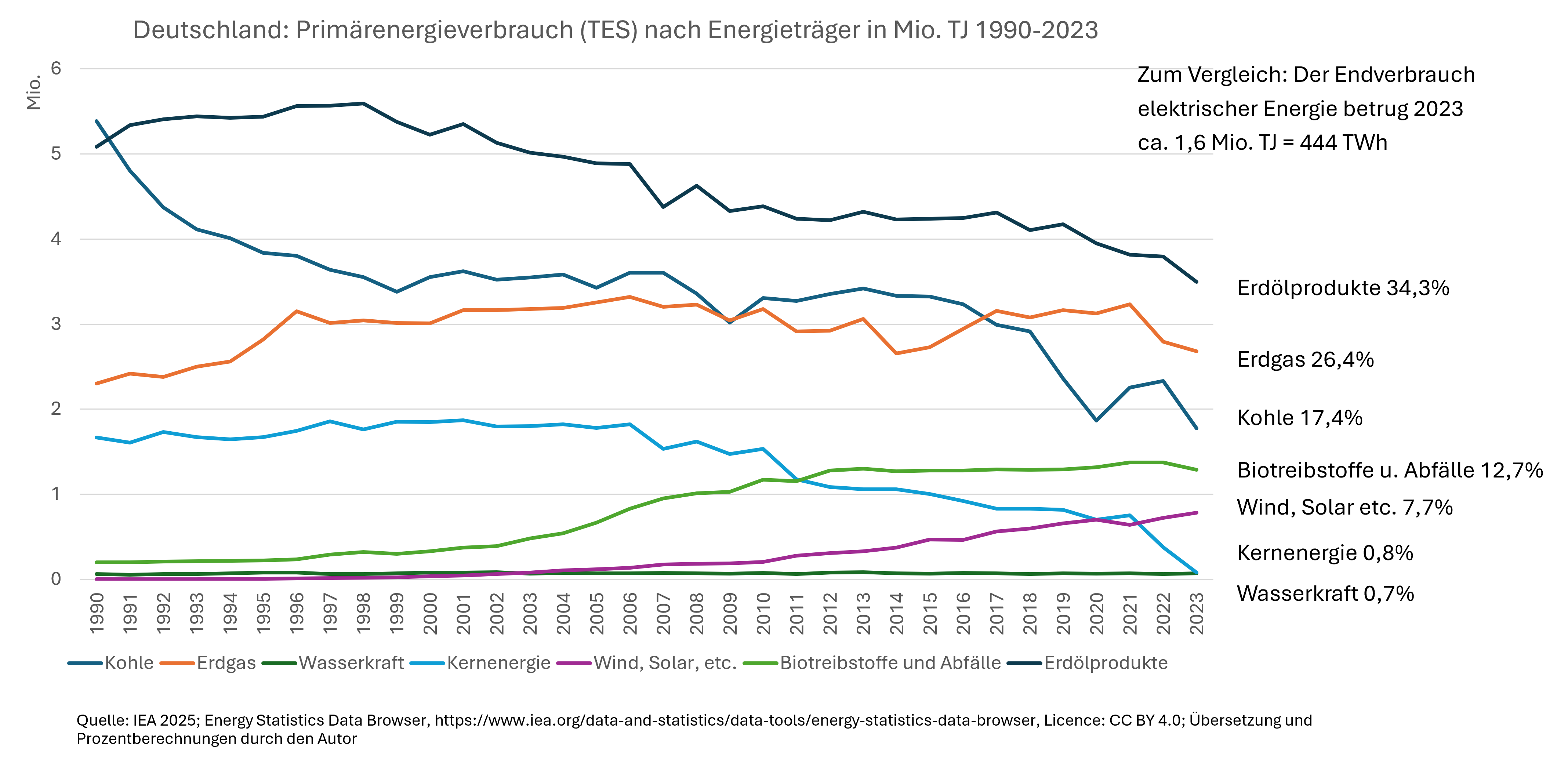

Einen Überblick zur Entwicklung des deutschen Energiemix auf der Erzeugungsstufe gibt Abb. 2. Die Daten stammen von der Internationalen Energieagentur (IEA) und zeigen den „Total energy supply (TES) by source“. Die IEA definiert den TES auf ihrer Webseite folgendermaßen: „Total energy supply (TES) includes all the energy produced in or imported to a country, minus that which is exported or stored. It represents all the energy required to supply end users in the country” (IEA, o. J.-b, 2025, S. 9). Der TES gibt an, welche Menge an „Primärenergie“ eine Volkswirtschaft insgesamt verbraucht, um die Endverbraucher zu versorgen. Die vom Endverbraucher konsumierte Energie kann als „Endenergie“ bezeichnet werden, wie z.B. elektrischer Strom oder Benzin, das als Kraftstoff in Motoren verwendet wird. Da es bei der Umwandlung von Primärenergie in Endenergie in den meisten Fällen zu Umwandlungsverlusten kommt, wie z.B. bei der Verbrennung von Gas zur Stromerzeugung, ist der Primärenergieverbrauch eines Landes immer höher als sein Endenergieverbrauch.

Abb. 2

In der Abbildung ist ersichtlich, dass über die Zeit seit 1990 insgesamt weniger Primärenergie verbraucht wird. Der Verbrauch von Erdölprodukten (z.B. Benzin oder Heizöl) und Kohle ist seit 1990 deutlich gesunken, derjenige von Erdgas in etwa gleichgeblieben. Der Kernenergieausstieg zeigt sich ebenso wie die Tatsache, dass Wasserkraft in Deutschland seit jeher kaum eine Rolle spielt. Der Anteil der erneuerbaren Energien, also in Deutschland neben Wasserkraft hauptsächlich Solar- und Windenergie sowie Biomasse (wesentlicher Teil der Kategorie „Biotreibstoffe und Abfälle“), ist seit dem Inkrafttreten des EEG im Jahre 2000 erheblich angestiegen. Dennoch sind auch im Jahre 2023 die fossilen Energieträger dominierend, denn sie machen zusammen rund 78 % des gesamten Primärenergieverbrauchs aus.

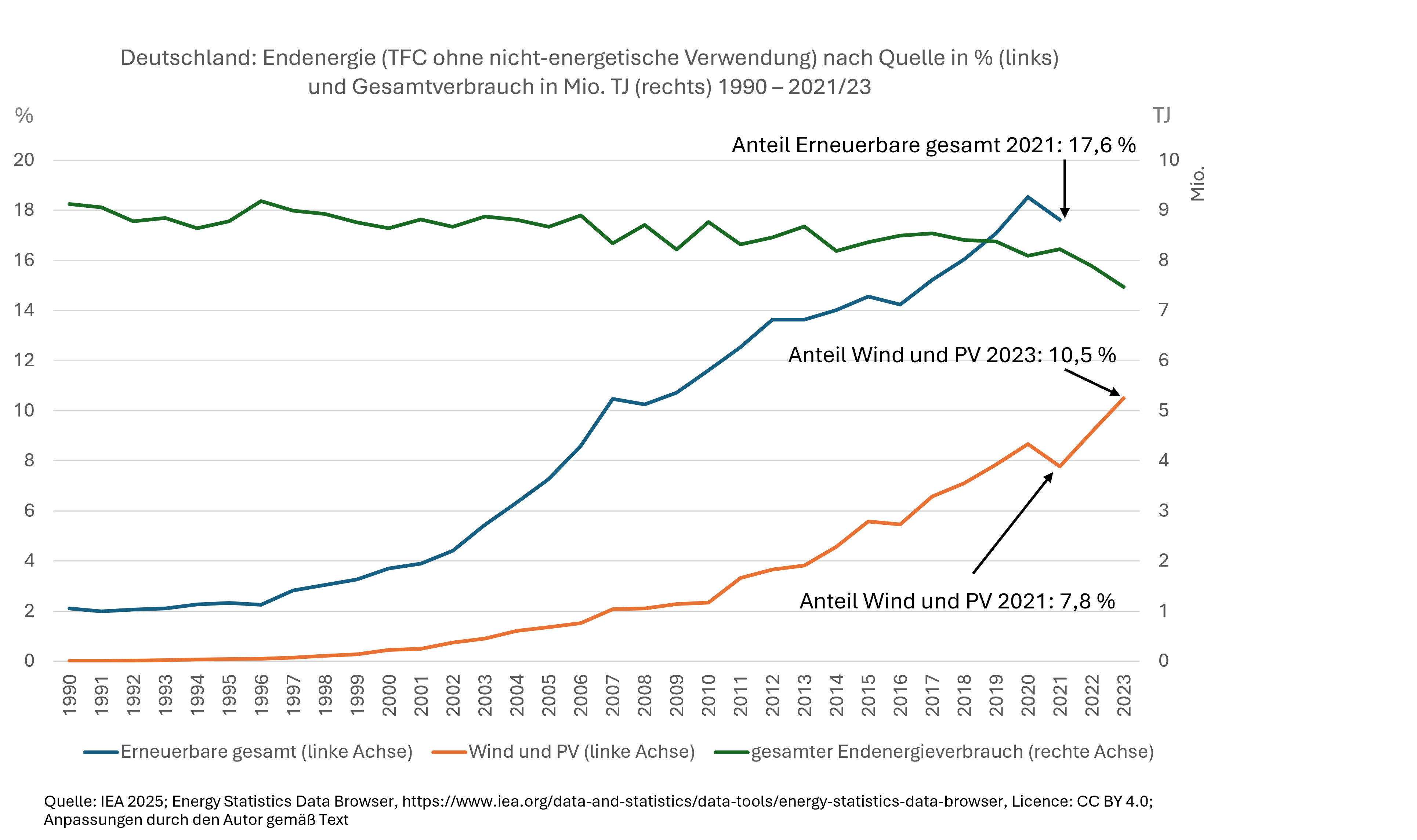

Um den bisherigen Ausbaustand der erneuerbaren, im wesentlichen CO2-neutralen Energien, besser zu beurteilen, betrachten wir in Abb. 3 die Entwicklung deren Anteil an der oben beschriebenen Endenergie. Die Endenergie wird von der IEA als Total final consumption (TFC) bezeichnet, allerdings unter Einbezug von Energieträgern, die nicht-energetisch verwendet werden, wie z.B. Erdöl in der chemischen Industrie (IEA, 2025, S. 14), weshalb im Diagramm dieser Anteil vom Autor herausgerechnet wurde. Zunächst muss beachtet werden, dass sich die Energiewende fast ausschließlich auf den Ausbau von Windkraft- und PV-Anlagen stützt, da das Potenzial von Biomasse und Wasserkraft ausgeschöpft ist und andere Erneuerbare wie Solarthermie, Geothermie oder Meeresenergie in Deutschland aktuell nur eine untergeordnete Rolle spielen und dies voraussichtlich in Zukunft auch so bleiben wird (Bundesministerium für Wirtschaft und Energie, 2022, 2023; UBA, 2025b). Aus diesem Grund ist der bisherige Ausbaupfad von Windkraft- und PV-Anlagen von besonderem Interesse. Leider stellt die IEA direkt nur Daten zum gesamten Anteil erneuerbaren Energie am Endenergieverbrauch zur Verfügung, ohne deren Quellen aufzuschlüsseln.

Abb. 3

Andererseits ist eine solche Aufschlüsselung auch nicht ohne weiteres aus den Statistiken deutscher Behörden, wie dem UBA, herauszulesen. Um auf eine einheitliche Datengrundlage nicht zu verzichten, wird daher der Anteil von Windkraft- und PV-Analgen an der Endenergie auf Grundlage der IEA-Daten abgeschätzt.

In der Energiebilanz der IEA für Deutschland wird im Jahre 2023 eine Gesamtproduktion von „Wind, Solar etc.“ von 784.305 TJ ausgewiesen (IEA, o. J.-a). Konkret umfasst „Wind, Solar etc.“ Energieerzeugung aus Windkraftanlagen, PV-Anlagen, solarthermischen und geothermischen Anlagen sowie Meeresenergie. Weiterhin wird unter dieser Kategorie eine TFC von 36.736 TJ aufgeführt. Diese Energiemenge entspricht der Endenergie aus „Wind, Solar etc.“, die direkt beim Endverbraucher erzeugt wird, also z.B. die PV-Anlage auf dem Dach eines Privathauses oder die Wärmeerzeugung durch Geothermie für ein öffentliches Gebäude. Der Differenzbetrag zwischen Gesamtproduktion und TFC, also 747.569 TJ oder ca. 95,3 % der Gesamtproduktion wird in das Stromnetz als elektrische Energie eingespeist. Weiterhin ist die Stromerzeugung aus „Wind, Solar etc.“ in Deutschland fast zu 100% auf Wind- und PV-Anlagen zurückzuführen (UBA, 2025a, S. 8). Daraus folgt insgesamt, dass im Jahre 2023 mindestens 95,3 % des Energieangebotes der Kategorie „Wind, Solar etc.“ aus Wind- und PV-Anlagen stammt. Um daraus die Energie abzuschätzen, die vom Endverbraucher genutzt werden kann (Endenergie), müssen die Leitungsverluste der Stromnetze berücksichtigt werden. Diese betragen 5 % bis 6 % der transportierten elektrischen Energie (Pfalzwerke Netz AG, o. J.; Statistisches Bundesamt, o. J.).

Das Gesamtfazit der Überlegungen lautet also: Der Beitrag von Windkraft- und PV-Anlagen zum Endenergieverbrauch in Deutschland betrug im Jahre 2023 mindestens 95,3 % der in der Kategorie „Wind, Solar etc.“ ausgewiesenen Gesamtproduktion abzüglich der Leitungsverluste von 5 % bis 6 %. Um den bisherigen Ausbau der Windkraft- und PV-Anlagen abschätzen zu können, werden wir deshalb näherungsweise die Gesamtproduktion der IEA-Kategorie „Wind, Solar etc.“ betrachten und mit der Endenergie von „Windkraft und PV“ gleichsetzen (und dabei im Hinterkopf behalten, dass wir dadurch die Energiemenge von Windkraft- und PV-Anlagen um mindestens 5% überschätzen und zuletzt im Jahre 2023 um maximal 11 %).

In Abb. 3 ist somit erkennbar, dass die deutsche Energiewende hin zur Klimaneutralität ein sehr ehrgeiziges Projekt ist: Der Anteil von Wind und PV an der Energieversorgung beträgt auch 23 Jahre nach dem Inkrafttreten des EEG erst maximal 10,5% (Jahr 2023). Die in der Öffentlichkeit häufig genannten höheren Prozentzahlen sind irreführend, da sie sich meist auf den Anteil Erneuerbarer am Stromverbrauch beziehen, welcher aber nur ca. 22 % des gesamten Endenergieverbrauchs ausmacht (IEA, o. J.-a). Die in der Abbildung erkennbaren restlichen 9,8% (= 17,6% – 7,8% im Jahr 2021) der erneuerbaren Energien stammen hauptsächlich aus Wasserkraft und Biomasse, deren maximales Ausbaupotenzial, wie oben beschrieben, bereits erreicht ist.

Um wieviel der Beitrag von Wind und PV am Endenergieangebot erhöht werden muss, um im Jahre 2045 klimaneutral zu sein, hängt von einer Vielzahl von Faktoren ab, die in einschlägigen Studien beschrieben und Eingang in deren Energieszenarien finden (z.B. Deutsche Energie-Agentur, 2021; Luderer et al., 2025). Die dena-Studie beispielsweise gibt in ihrem Kernszenario „KN100“ einen Energiebeitrag von Wind und PV an der Stromerzeugung von 737 TWh an (Tab. 2, S. 21), was einer Erhöhung gegenüber 2023 um den Faktor 3,4 entsprechen würde. Obwohl eine Verdreifachung auf den ersten Blick machbar erscheinen mag, stehen dahinter Herausforderungen an die Umstellung des gesamten Energiesystems, die bis heute allenfalls ansatzweise angegangen wurden.

Die bisherige Energiewende hat sich im Wesentlichen darauf beschränkt, ein bestehendes Energiesystem um Wind, PV- und Biomasseanlagen zu ergänzen. Um 2045 klimaneutral zu sein, ist dies nicht ausreichend. Das bestehende Energiesystem muss durch Investitionen in Höhe mehrerer Billionen Euro innerhalb von nur 20 Jahren umgebaut werden (EnBW Energie Baden-Württemberg AG, 2025). Beispiele sind: Bau von Gaskraftwerken als Backup für die volatile Wind- und PV-Stromerzeugung, Aufbau einer Wasserstoffinfrastruktur mit Erzeugungsanlagen und entsprechender Ertüchtigung bestehender Gasnetze, Aufbau einer flächendeckenden Ladeinfrastruktur für Elektrofahrzeuge, die Umstellung industrieller Prozesse von fossilen Energieträgern auf Strom oder Wasserstoff, eine erhebliche Steigerung der gesamtwirtschaftlichen Energieeffizienz durch technologische Innovationen usw. Davon abgesehen wird ein klimaneutrales Deutschland auch weiterhin Energie importieren müssen, wie erneuerbaren Wasserstoff, biogenen Kraftstoff oder elektrischen Strom, wobei letzterer im Sinne der deutschen Energiepolitik nicht aus Atomkraftwerken stammen sollte. In der dena-Studie wird davon ausgegangen, dass 2045 ca. ein Drittel des Primärenergieverbrauchs durch importierte Energie gedeckt wird.

Die notwendigen technischen Umstellungen sind also gewaltig, werden aber nur dann, wenn überhaupt, erfolgreich machbar sein, wenn die sie begleitenden politischen und ökonomischen Herausforderungen ebenso bewältigt werden können. Denn der Gesamtumbau des Energiesystems eines Industriestaates in kürzester Zeit erfordert weiterhin stringente und effiziente politische Entscheidungen unter den Rahmenbedingungen einer rechtstaatlichen Demokratie. Letzteres bedeutet auch, dass der Weg nur unter günstigen ökonomischen Rahmenbedingungen fortgesetzt werden kann, da er ansonsten den Rückhalt in der Bevölkerung verliert.

Deutschlands möglicher Beitrag zum globalen Klimaschutz

Die offensichtliche Frage, die sich somit stellt, ist, ob das ehrgeizige und ökonomisch äußerst riskante Projekt der schnellen Dekarbonisierung überhaupt lohnend ist.

Denn selbst wenn es Deutschland gelänge bis 2045 klimaneutral zu werden, bliebe unklar, ob dadurch die globale Erwärmung spürbar beeinflusst werden könnte.

Deshalb betrachten wir zusätzlich zu Deutschland die Entwicklungen der weltweit größten drei Emittenten, nämlich China, USA und Indien (IEA & European Commission, Joint Research Centre (JRC), 2024).

Wir konzentrieren uns dabei auf die CO2-Emissionen, weil CO2 den größten Anteil der Treibhausgase ausmacht (gemäß Weltklimarat (Intergovernmental Panel on Climate Change, IPCC): IPCC – Working Group III, 2022, FAQ 1.2) und CO2-Emissionen der dominierende Einflussfaktor des Menschen auf das Klima sind. Deshalb sind ohne eine Reduktion der CO2-Emissionen auf Null keine Klimaziele im Sinne einer Obergrenze für die globale Erwärmung erreichbar (IPCC – Working Group III, 2022, FAQ 3.2).

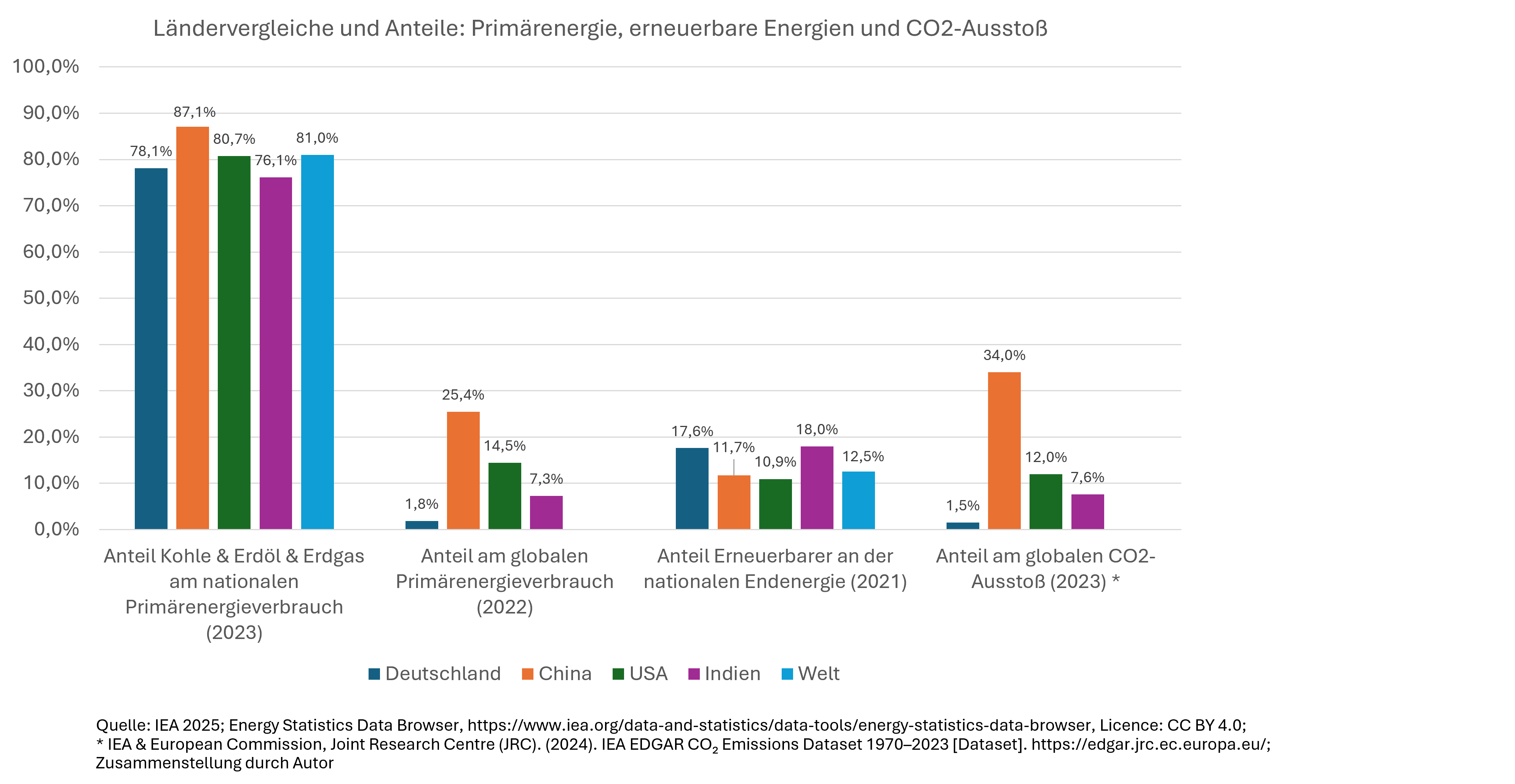

Wenn wir auf die Welt insgesamt und neben Deutschland auf die drei größten Emittenten blicken, eröffnet uns Abb. 4 eine ernüchternde Perspektive. Der Anteil der CO2-intensiven fossilen Energieträger Kohle, Erdöl und Erdgas am Primärenergieverbrauch liegt bei allen betrachteten Ländern im Bereich um 80 % und global bei 81 % (Jahr 2023). Gleichzeitig befindet sich der Anteil erneuerbarer Energien an der Endenergie teilweise deutlich unter 20 % und global bei niedrigen 12,5 % (Jahr 2021). Außerdem ist der Anteil Deutschlands mit 1,5 % am weltweiten CO2-Ausstoß zu klein, um für den Fortgang des Klimageschehens relevant zu sein.

Abb. 4

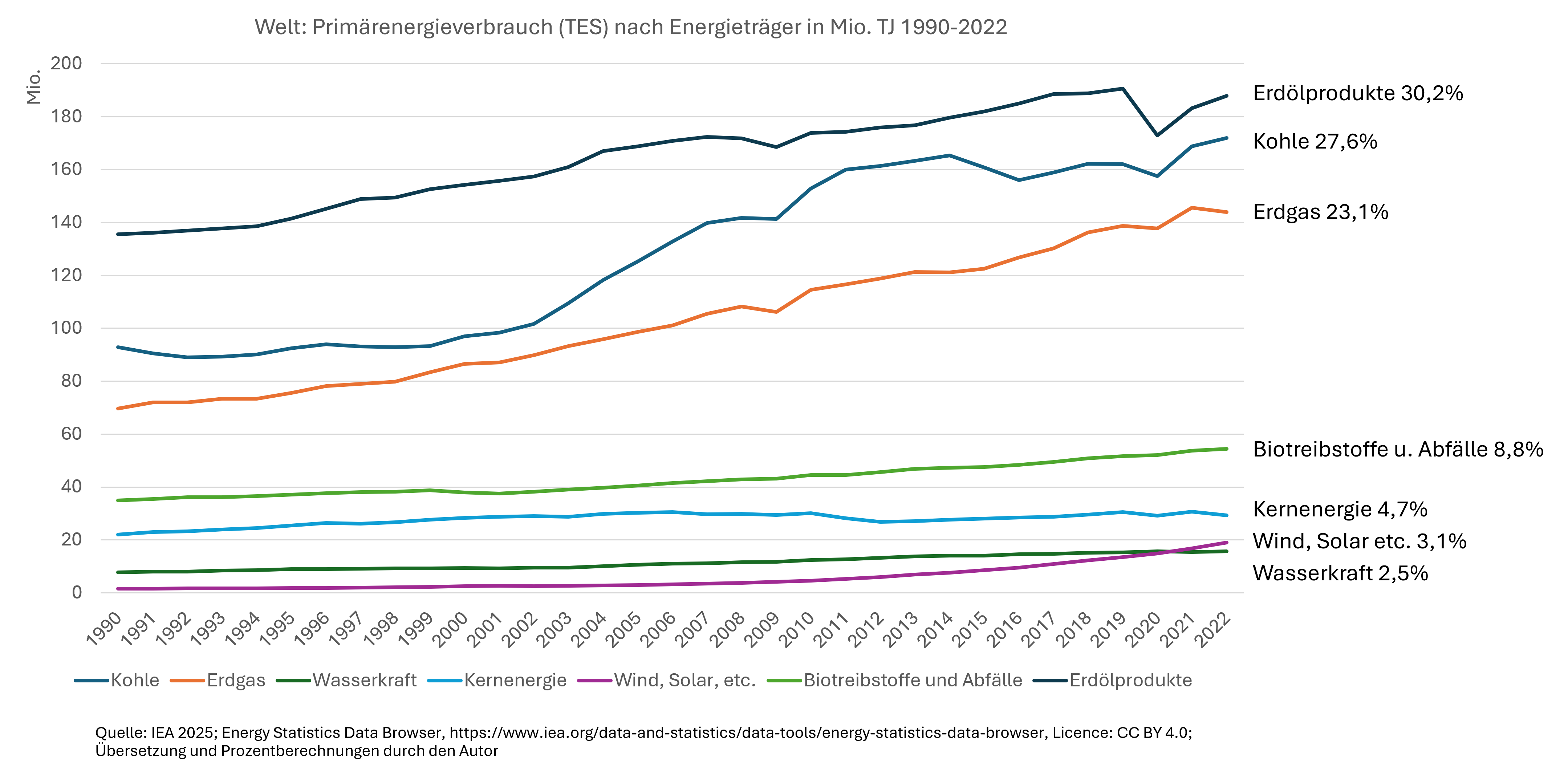

Die relative Bedeutungslosigkeit Deutschlands zeigt sich auch, wenn wir auf die globale Entwicklung des Primärenergieverbrauchs blicken (Abb. 5). Zwar ist in den letzten 30 Jahren ein stetiger Anstieg der Kategorien „Wind, Solar, etc.“ und „Biotreibstoffe und Abfälle“ zu verzeichnen, jedoch reicht selbst ihr Gesamtaufkommen von 11,9% an keinen der drei traditionellen fossilen Energieträger heran. Der weitere Aufwärtstrend von Kohle und Erdöl am aktuellen Rand (Jahr 2022) zeigt überdies, dass von einer Energiewende auf globaler Ebene keine Rede sein kann. Die oftmals betonte „Vorreiterrolle“ Deutschlands bei dem Ausbau erneuerbarer Energien bei gleichzeitiger Abkehr von traditionellen Energieträgern scheint weltweit bisher wenig Nachahmer gefunden zu haben.

Abb. 5

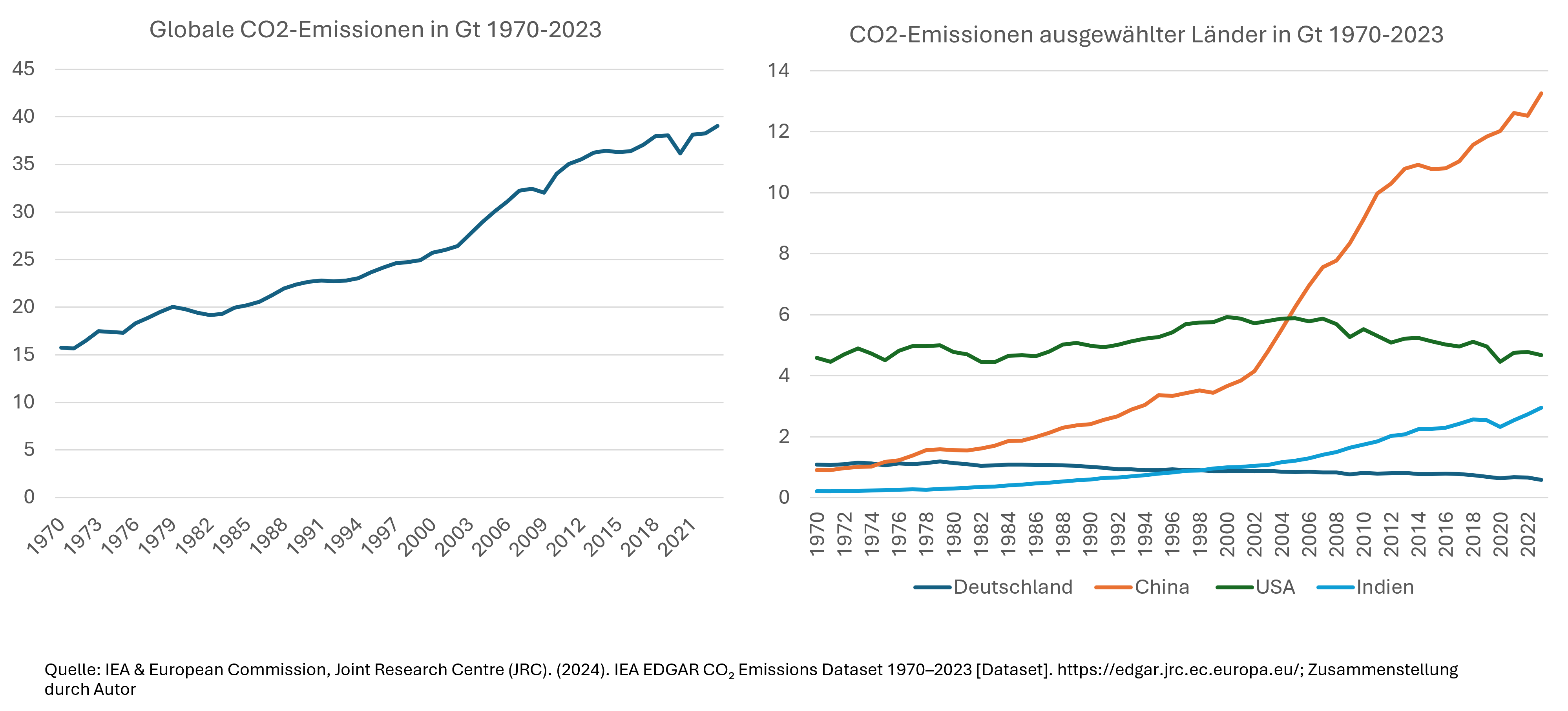

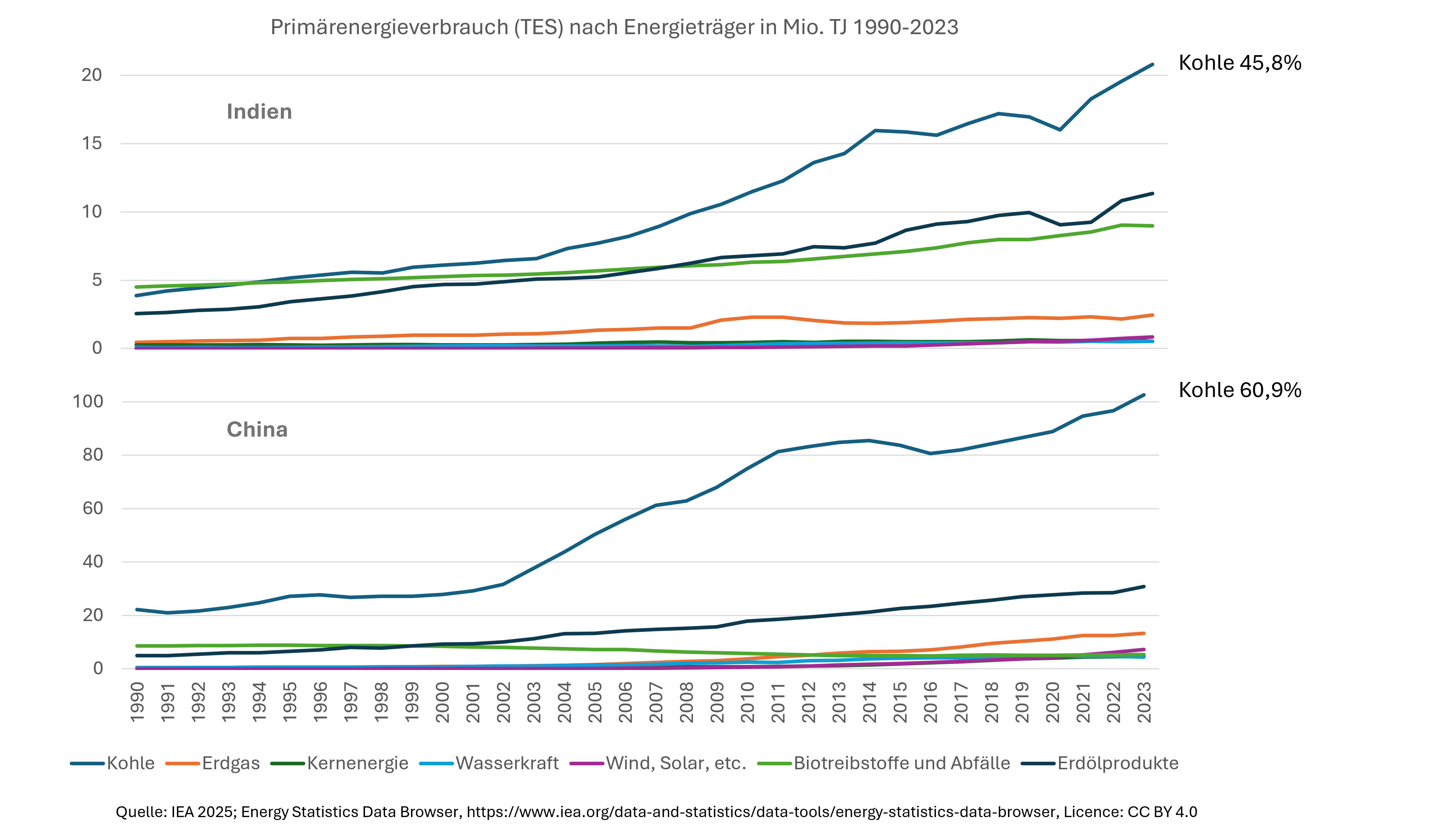

Der dauerhafte Anstieg des Einsatzes von Kohle, Erdöl und Erdgas zeigt sich schließlich im dauerhaften Anstieg des globalen CO2-Ausstoßes (Abb. 6, links; das vorübergehende Absinken im Jahre 2020 ist auf die Corona-Pandemie zurückzuführen). Die Wahrscheinlichkeit für eine zeitnahe Wende bei den globalen CO2-Emissionen ist als gering einzustufen, wenn man die erhebliche Zunahme des Ausstoßes der beiden aufstrebenden Wirtschaftsmächte China und Indien betrachtet (Abb. 6, rechts). Beide beherbergen jeweils rund 1,4 Mrd. Menschen (im Jahr 2024, IMF, 2025) und setzten bei ihrer ökonomischen Entwicklung offensichtlich hauptsächlich auf Kohle (Abb. 7).

Abb. 6

Abb. 7

Angesichts dieser Entwicklungen rückt das Erreichen des Pariser Klimazieles die Erderwärmung auf 2 Grad Celsius, idealerweise 1,5 Grad Celsius, zu begrenzen, in weite Ferne. Der aktuelle Synthesis-Report des IPCC stellt fest, dass zur Erreichung des 1,5- bzw. 2-Grad-Zieles weltweit schnelle und erhebliche Reduzierungen der Treibhausgas-Emissionen notwendig sind: „ All global modelled pathways that limit warming to 1.5°C (>50%) with no or limited overshoot, and those that limit warming to 2°C (>67%), involve rapid and deep and, in most cases, immediate greenhouse gas emissions reductions in all sectors this decade” (IPCC, 2023, S. 20, B6). In den im Bericht betrachteten Szenarien zur Erreichung des 1,5- bzw. 2-Grad-Zieles müsste der Gipfel der globalen CO2-Emissionen im Jahr 2025 bereits überschritten und mittlerweile die Emissionen rückläufig sein. Da sie dies nicht sind, müssten, wenn die Ziele doch noch erreicht werden sollen, in den nächsten Jahren drastische Einschnitte beim CO2-Ausstoß erfolgen. Deutschland jedenfalls wird die globalen Klimaentwicklung mit seiner Energiewende kaum beeinflussen können.

Fazit und Diskussion

Die Klimaneutralität Deutschlands erfordert in kurzer Zeit die kostenintensive sowie ökonomisch und technologisch riskante Umstellung von einem konventionellen auf ein bisher nicht erprobtes CO2-freies Energiesystem.

Von außen betrachtet ist es deshalb kaum verwunderlich, dass die Energiepreise steigen und für Unternehmen die Planungssicherheit abnimmt, die deutsche Wirtschaft leidet und ein Teil der Industriebetriebe ins Ausland abwandert.

Dennoch könnte man das Projekt Energiewende für dringend erforderlich halten, weil der anthropogene Klimawandel die gesamte menschliche Existenz bedroht und deshalb unabhängig von den Kosten abgewendet werden muss.

Allerdings zeigt der Blick auf die globalen Statistiken, dass Deutschland inzwischen zu klein ist, um rein numerisch das Klimageschehen beeinflussen zu können. Und auch eine deutsche Vorbildfunktion lässt sich aus den globalen Zahlen nicht ableiten. Die großen aufstrebenden Wirtschaftsmächte Indien und China, in denen zusammen rund 2,8 Mrd. Menschen leben, setzen für ihren wirtschaftlichen Aufstieg hauptsächlich auf Kohle, und zwar in den letzten Jahren sogar mit steigender Tendenz (Anteil der Kohle am Primärenergiemix in Indien 45,8%, in China 60,9%, s. Abb. 7).

Was könnte Deutschland also tun? Es könnte seine Energiewende in vernünftige Bahnen lenken und das heißt, so umgestalten, dass weder Bevölkerung noch Unternehmen darunter leiden. Das würde außerdem dazu beitragen, die gesellschaftliche und politische Akzeptanz für den Klimaschutz zu erhalten.

Weiterhin könnte sich Deutschland dafür einsetzten, dass auf internationaler Ebene wirksame Klimaschutzpolitik betrieben wird – und damit auf der einzigen Ebene, die angesichts der globalen Verteilung der Treibhausgase vernünftig und zielführend ist. Leider haben die bisherigen Klimaschutzabkommen nachweislich der hier präsentierten Zahlen wenig Bindungswirkung entfaltet. Ein bedenkenswerter Ansatz stammt von Nordhaus (2015), der die Bildung eines so gennannten Klimaclubs vorschlägt: Ein Club von Staaten, der groß genug ist, könnte innerhalb seiner Mitglieder einen einheitlichen Klimapreis festlegen und diesen nach außen durch relativ gemäßigte Zölle gegen Nichtmitglieder absichern. Das würde die Problematik des Carbon-Leakage reduzieren, also der Tendenz, dass Unternehmen aus Ländern abwandern, in denen sie durch einen CO2-Preis internationale Wettbewerbsnachteile erleiden. Die Zolleinnahmen würden gleichzeitig einen Anreiz setzten, im Klimaclub zu verbleiben und weiterhin Druck auf Nichtmitglieder ausüben, dem Klimaclub beizutreten.

In der künftigen Forschung soll dieser Vorschlag und weitere bindungswirksame internationaler Ansätze untersucht werden, denn nur internationale Kooperation und keine nationalen Alleingänge können den Klimawandel ernsthaft bekämpfen.

Bundesministerium für Wirtschaft und Energie. (2022). Neuer Schwung für erneuerbare Energien (Schlaglichter der Wirtschaftspolitik – Monatsbericht 10/2022). https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Infografiken/Schlaglichter/2022/10/05-neuer-schwung-fuer-erneuerbare-energien-download.pdf?__blob=publicationFile&v=1

Bundesministerium für Wirtschaft und Energie. (2023). Erneuerbare Energien in Zahlen 2022. https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Publikationen/Energie/erneuerbare-energien-in-zahlen-2022.pdf?__blob=publicationFile&v=10

Bundesrechnungshof. (2024). Bericht nach § 99 BHO zur Umsetzung der Energiewende im Hinblick auf die Versorgungssicherheit, Bezahlbarkeit und Umweltverträglichkeit der Stromversorgung. https://www.bundesrechnungshof.de/SharedDocs/Downloads/DE/Berichte/2024/energiewende-volltext.pdf?__blob=publicationFile&v=4

Deutsche Energie-Agentur GmbH (dena) (Hrsg.). (2021). Dena-Leitstudie Aufbruch Klimaneutralität. https://www.dena.de/fileadmin/dena/Publikationen/PDFs/2021/Abschlussbericht_dena-Leitstudie_Aufbruch_Klimaneutralitaet.pdf

Deutsche Industrie- und Handelskammer. (2024). Deutsche Wirtschaft verliert den Anschluss (DIHK-Konjunkturumfrage – Herbst 2024). https://www.dihk.de/resource/blob/123312/d6fd9a406d4de6d478388e633b5ad9ea/konjunktur-dihk-konjunkturumfrage-herbst-2024-data.pdf

EnBW Energie Baden-Württemberg AG. (2025, April 4). Was kostet die Energiewende? https://www.enbw.com/unternehmen/themen/klimaschutz/kosten-der-energiewende.html

Intergovernmental Panel on Climate Change. (2023). Summary for Policymakers. In Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, H. Lee and J. Romero (eds.)] (S. 1–34). IPCC. https://doi.org/10.59327/IPCC/AR6-9789291691647.001

Intergovernmental Panel on Climate Change – Working Group III. (2022). Climate Change 2022—Mitigation of Climate Change—Frequently Asked Questions. https://www.ipcc.ch/report/ar6/wg3/downloads/report/IPCC_AR6_WGIII_FAQs_Compiled.pdf

International Energy Agency. (o. J.-a). Energy Statistics Data Browser – Data Tools. Abgerufen 21. August 2025, von https://www.iea.org/data-and-statistics/data-tools/energy-statistics-data-browser

International Energy Agency. (o. J.-b). World—Energy mix. Abgerufen 20. August 2025, von https://www.iea.org/world/energy-mix

International Energy Agency. (2025). World Energy Balances—Database documentation. https://iea.blob.core.windows.net/assets/2144706e-a521-4353-a9c0-2ff3b170669f/WORLDBAL_Documentation_July2025.pdf

International Energy Agency & European Commission, Joint Research Centre (JRC). (2024). IEA EDGAR CO₂ Emissions Dataset 1970–2023 [Dataset]. https://edgar.jrc.ec.europa.eu/

International Monetary Fund. (2025). World Economic Outlook Database [Dataset]. https://www.imf.org/en/Publications/WEO/weo-database/2025/april

Luderer, G. (Hrsg.), Bartels, F. (Hrsg.), Brown, T. (Hrsg.), Aulich, C., Benke, F., Fleiter, T., Frank, F., Ganal, H., Geis, J., Gerhardt, N., Gnann, T., Gunnemann, A., Hasse, R., Herbst, A., Herkel, S., Hoppe, J., Kost, C., Krail, M., Lindner, M., Neuwirth, M., …, & Verpoort. P. C. (2025). Die Energiewende kosteneffizient gestalten – Szenarien zur Klimaneutralität 2045 (Kopernikus-Projekt Ariadne, Potsdam). https://doi.org/10.48485/pik.2025.003

Nordhaus, W. (2015). Climate Clubs: Overcoming Free-riding in International Climate Policy. American Economic Review, 105(4), 1339–1370. http://dx.doi.org/10.1257/aer.15000001

Pfalzwerke Netz AG. (o. J.). Unsere Netzverluste. Abgerufen 21. August 2025, von https://www.pfalzwerke-netz.de/unser-netz/netznutzung-strom/netzverluste

Schill, W.-P., Guéret, A., Roth, A., & Schmidt, F. (2025). Bilanz des Ampel-Monitors: Mehr Tempo für die Energiewende. DIW Wochenbericht Nr. 7/2025, 92, S. 88-95. https://doi.org/10.18723/DIW_WB:2025-7-1

Statistisches Bundesamt. (o. J.). Bilanz—Monatsbericht über die Elektrizitätsversorgung. Abgerufen 21. August 2025, von https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Energie/Erzeugung/Tabellen/bilanz-elektrizitaetsversorgung.html

Umweltbundesamt. (2024, Dezember 20). Energiebedingte Emissionen von Klimagasen und Luftschadstoffen. https://www.umweltbundesamt.de/daten/energie/energiebedingte-emissionen

Umweltbundesamt. (2025a). Erneuerbare Energien in Deutschland—Daten zur Entwicklung im Jahr 2024 (Hintergrund – März 2025). https://www.umweltbundesamt.de/sites/default/files/medien/479/publikationen/hgp_erneuerbareenergien_2024.pdf

Umweltbundesamt. (2025b, März 17). Nutzung der Wasserkraft. https://www.umweltbundesamt.de/themen/klima-energie/erneuerbare-energien/nutzung-der-wasserkraft

Umweltbundesamt. (2025c, April 22). Treibhausgasminderungsziele Deutschlands. https://www.umweltbundesamt.de/daten/klima/treibhausgasminderungsziele-deutschlands

Voß-Stemping, J. (2024). Netto-null in 2045: Ausbau der Senken durch klimaresiliente Wälder und langlebige Holzprodukte (2. Aufl.). Umweltbundesamt. https://www.umweltbundesamt.de/sites/default/files/medien/11850/publikationen/uba-factsheet_wald_und_holzprodukte_2._auflage.pdf

WELT. (2024, Dezember 26). BGA-Präsident: Wirtschaftsverbände warnen vor Abwanderung ins Ausland. https://www.welt.de/wirtschaft/article254971314/BGA-Praesident-Wirtschaftsverbaende-warnen-vor-Abwanderung-ins-Ausland.html