Hintergrund

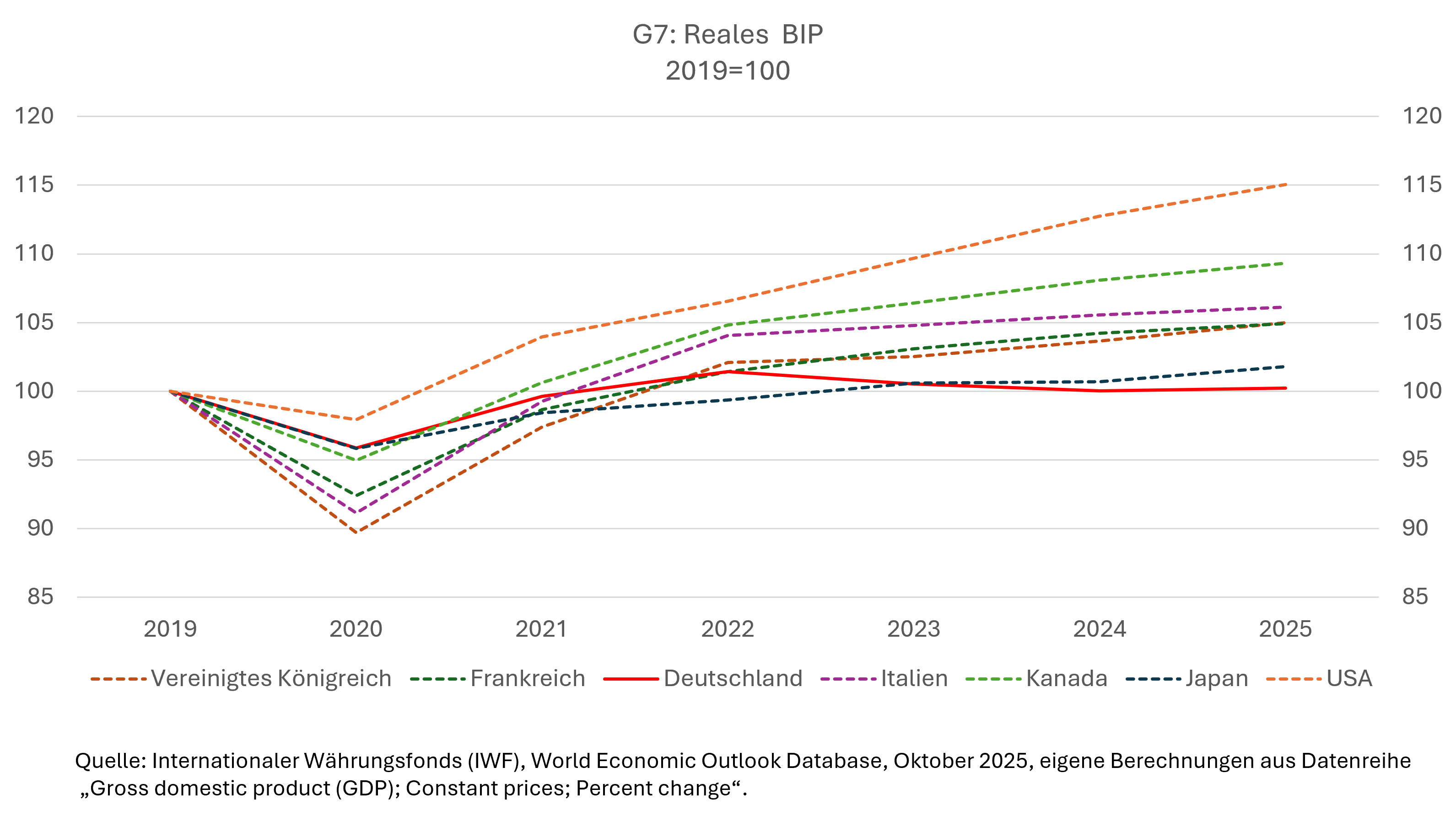

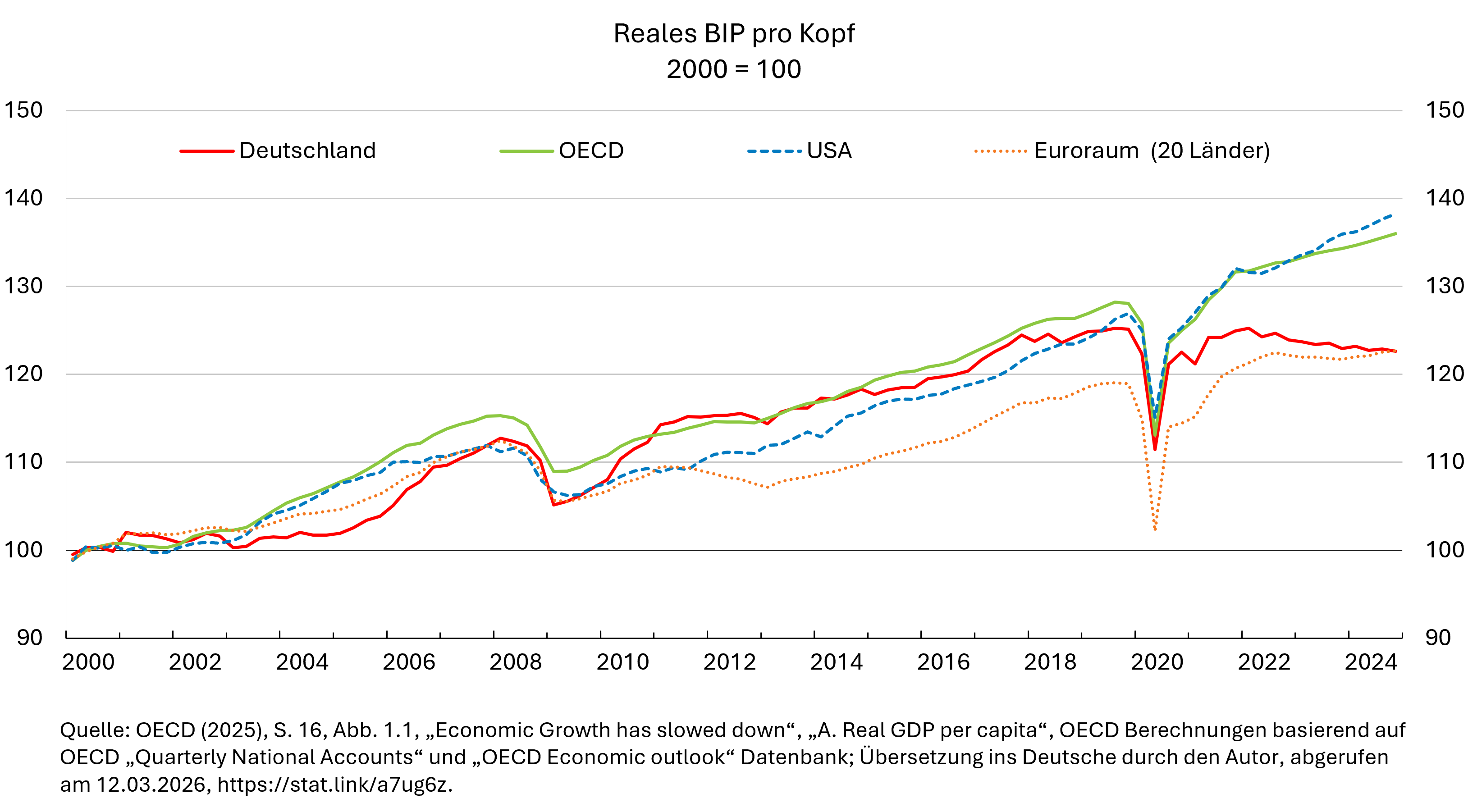

Seit dem Jahr 2019 lässt sich in den internationalen Wachstumsdaten ein bemerkenswert stabiles Muster beobachten: Innerhalb der G7-Staaten weist Deutschland die schwächste reale Wachstumsperformance auf. Während andere große Volkswirtschaften – darunter die Vereinigten Staaten, Kanada oder auch das Vereinigte Königreich – ihr Produktionsniveau nach dem pandemiebedingten Einbruch relativ rasch wieder über das Vorkrisenniveau hinaus steigern konnten, verharrte die deutsche Wirtschaftsleistung über mehrere Jahre hinweg nahezu auf der Stelle. In einzelnen Jahren kam es sogar zu erneuten realen Rückgängen (Abbildung 1). Politisch und sozial besonders kritisch ist der damit verbundene Rückgang des realen Pro-Kopf-Einkommens, weil er auf ein allgemein sinkendes Wohlstandsniveau hindeutet (Abbildung 2).

Abbildung 1

Abbildung 2

Diese Entwicklung ist insofern bemerkenswert, als sie einen klaren Bruch mit der Vorkrisenperiode darstellt. In den 2010er-Jahren zählte Deutschland innerhalb der G7 noch zu den stabileren Wachstumsökonomien. Das Modell aus industrieller Wettbewerbsfähigkeit, exportgetriebener Nachfrage und moderatem Kostenumfeld erwies sich lange Zeit als tragfähig. Dass diese Rolle seit 2019 verloren ging, spricht gegen eine rein konjunkturelle Erklärung. Die Dauer und Persistenz der Stagnation legen vielmehr nahe, dass strukturelle Faktoren eine zentrale Rolle spielen. Diese werden im Folgenden auf Grundlage von Erkenntnissen der OECD und des IMF (Internationaler Währungsfonds) beleuchtet, zwei internationale Organisationen, die regelmäßig die wirtschaftliche Situation vergleichbarer Industrieländer beleuchten.

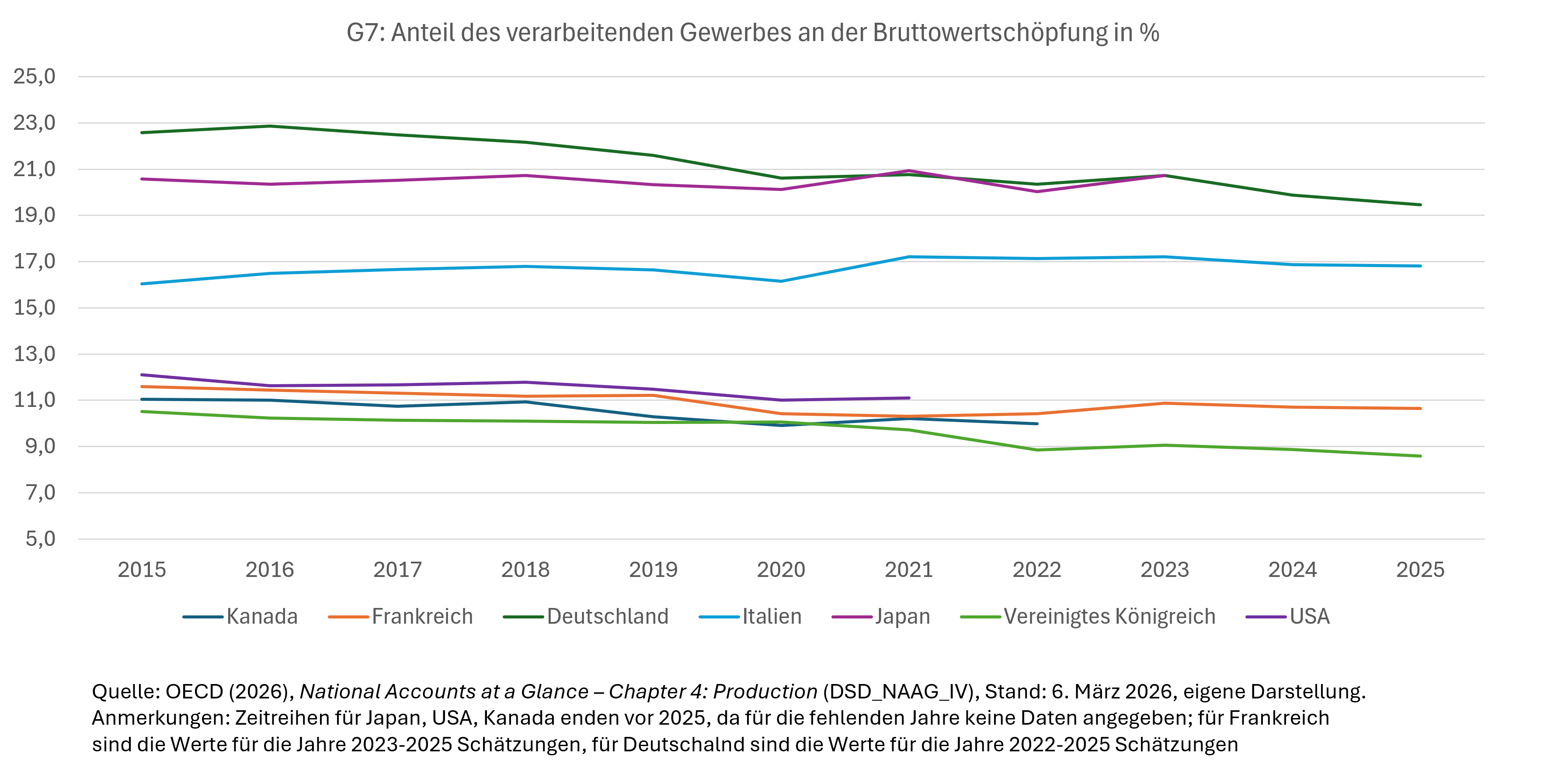

Hoher Anteil des verarbeitenden Gewerbes an der Bruttowertschöpfung: vom Wettbewerbsvorteil zur Belastung

Ein wesentlicher Ausgangspunkt der Analyse ist die besondere Wirtschaftsstruktur Deutschlands. Im internationalen Vergleich weist Deutschland einen außergewöhnlich hohen Anteil des verarbeitenden Gewerbes an der Bruttowertschöpfung auf (Abbildung 3). Es ist stark exportorientiert, energieintensiv und tief in globale Wertschöpfungsketten integriert, insbesondere auch mit den USA und China (OECD, 2025, S. 16). Diese Struktur stellte in der Phase günstiger Energiepreise und weitgehend reibungsloser Globalisierung über viele Jahre hinweg einen klaren Wettbewerbsvorteil dar.

Abbildung 3

Mit dem Anstieg geopolitischer Spannungen und insbesondere seit dem Jahr 2021 wandelte sich dieser Vorteil jedoch zunehmend in eine strukturelle Belastung. Der Energiepreisschock infolge des russischen Angriffs auf die Ukraine traf Deutschland deutlich stärker als Volkswirtschaften mit höherem Dienstleistungsanteil. In der Folge verschlechterte sich die internationale Wettbewerbsfähigkeit des verarbeitenden Gewerbes und der dazugehörigen energieintensiven Unternehmen, was sich in schwachen Exportzahlen und einer rückläufigen Produktion widerspiegelte (OECD, 2025, S. 22–23).

Auch wenn die Großhandelspreise für Gas und Strom zwischenzeitlich wieder gesunken sind, haben sich die Energiepreise für industrielle Abnehmer auf einem dauerhaft höheren Niveau stabilisiert als vor der Krise (OECD, 2025, S. 18).

Schwache Produktivitätsentwicklung

Zur Abhängigkeit von günstiger Energie tritt ein zweiter, bereits länger wirkender Faktor hinzu: die anhaltend schwache Produktivitätsentwicklung. Schon vor der Pandemie stagnierte die totale Faktorproduktivität in Deutschland. Dieser Indikator repräsentiert u.a. den technologischen Fortschritt und die produktiven Fähigkeiten der Arbeitskräfte, oder allgemeiner gefasst, wie effizient Arbeit und Kapital in einer Volkswirtschaft zusammenwirken. Seit Mitte der 2010er-Jahre fallen die Produktivitätszuwächse im internationalen Vergleich gering aus, insbesondere auch im verarbeitenden Gewerbe (OECD, 2025, S. 58).

Eine wesentliche Ursache hierfür ist die vergleichsweise geringe Reallokationsdynamik. Internationale Vergleiche zeigen, dass Marktein- und Marktaustritte von Unternehmen sowie die Umschichtung von Arbeit und Kapital in produktivere Unternehmen in Deutschland langsamer verlaufen als in anderen vergleichbaren Ländern. Gründe hierfür sind administrative Hürden, wettbewerbsbehindernde Regulierung und ein erschwerter Zugang neuer Firmen zu Finanzkapital (OECD, 2025, S. 58–59).

Hinzu kommt ein institutionelles Rahmenwerk, das stark auf Beschäftigungsstabilisierung ausgerichtet ist. Instrumente wie Kurzarbeit haben sich in Krisenzeiten als wirksam erwiesen, um Beschäftigung zu sichern. Gleichzeitig wirken sie bremsend auf die notwendige sektorale Reallokation, da sie den Anpassungsdruck für Arbeitskräfte und Unternehmen reduzieren (Malmendier & Schaffranka, 2025, S. 26; OECD, 2025, S. 17). Hohe Beschäftigung geht dann nicht automatisch mit entsprechendem Produktivitäts- und Outputwachstum einher.

Fachkräftemangel als strukturelles Wachstumshemmnis

Der deutsche Arbeitsmarkt zeigt sich auf den ersten Blick robust. Trotz Pandemie, Energiekrise und schrumpfender Erwerbsbevölkerung ist die Beschäftigung weiter gestiegen und erreichte 2024 mit über 46 Millionen Erwerbstätigen einen Höchststand. Getragen wird dies vor allem durch Migration und höhere Erwerbsquoten. Während früher Zuwanderung aus dem EU‑Binnenmarkt dominierte, stammt der jüngste Beschäftigungszuwachs zunehmend von Drittstaatsangehörigen, d.h. im Wesentlichen von Flüchtlingen aus der Ukraine und Migranten aus dem Bereich der Asylzuwanderung (OECD, 2025, S. 82).

Dieser Befund verdeckt jedoch ein zentrales strukturelles Problem: Deutsche Unternehmen berichten im internationalen Vergleich von außergewöhnlich großen Schwierigkeiten, offene Stellen zu besetzen. Der Fachkräftemangel ist längst kein sektorales Randphänomen mehr, sondern entwickelt sich zu einem zentralen Engpass für Wachstum, Investitionen und volkswirtschaftlichem Strukturwandel (OECD, 2025, S. 82).

Die Ursachen liegen weniger in der Zahl der Erwerbstätigen als in zwei langfristigen Trends. Erstens sinkt das Arbeitsvolumen pro Kopf seit Jahren. Der stark gestiegene Anteil von Teilzeitbeschäftigung – insbesondere bei Frauen, Eltern und älteren Beschäftigten – reduziert die Gesamtarbeitszeit trotz steigender Beschäftigung. Zweitens verschlechtern sich die Matching‑Prozesse am Arbeitsmarkt. Hohe Vakanzquoten bei niedriger Arbeitslosigkeit deuten auf zunehmende Qualifikationsmismatches und geringe Mobilität hin. Besonders betroffen sind Bereiche, die für die den Strukturwandel der Volkswirtschaft zentral sind: Energie, Bauwesen, Pflege und Gesundheit, aber auch Gastronomie und Transport. Gerade im Bau- und Energiebereich droht der Fachkräftemangel zu einem realen Flaschenhals für Infrastrukturinvestitionen zu werden. In Teilen spiegeln die Engpässe zudem wenig attraktive Arbeitsbedingungen und Lohnstrukturen wider – Knappheit ist also nicht nur angebots-, sondern auch nachfrageseitig erklärbar (OECD, 2025, S. 82).

Der demografische Ausblick verschärft die Lage. In den kommenden zehn Jahren dürfte die erwerbsfähige Bevölkerung um rund neun Prozent schrumpfen, während der Altersdurchschnitt in vielen Engpassberufen bereits heute hoch ist. Sinkende Geburtenraten begrenzen das künftige Arbeitskräftepotenzial zusätzlich (OECD, 2025, S. 83).

Institutionelle Hemmnisse

Neben diesen realwirtschaftlichen Faktoren treten institutionelle Engpässe hinzu. Lange Planungs- und Genehmigungsverfahren, komplexe regulatorische Anforderungen sowie begrenzte Umsetzungskapazitäten auf kommunaler Ebene verzögern Investitionsprojekte und mindern deren wachstumswirksamen Effekt (OECD, 2025, S. 17). Dies betrifft sowohl öffentliche Infrastrukturinvestitionen als auch private Investitionen in neue Produktionskapazitäten und Zukunftstechnologien. Auffällig bei öffentlichen Investitionen ist weniger ein Mangel an finanziellen Ressourcen als vielmehr ein Defizit in der effizienten und zügigen Umsetzung. In Kombination mit einer nach der Pandemie vergleichsweise restriktiven Fiskalpolitik verstärkten diese institutionellen Hemmnisse die Wachstumsschwäche zusätzlich (IMF, 2026, S. 19, 27; OECD, 2025, S. 20).

Fazit: Die Politik muss dringend handeln, damit sich die Wachstumsschwäche nicht verstetigt

Deutschlands schwaches Wachstum ist weniger das Ergebnis ungünstiger äußerer Umstände als das Resultat einer Politik, die zentrale Voraussetzungen für wirtschaftliche Leistungsfähigkeit über Jahre nicht gepflegt hat. Eine ausreichende Zahl gut ausgebildeter Fachkräfte, eine zuverlässige und günstige Energieversorgung sowie funktionierende staatliche Prozesse wurden zu lange als selbstverständlich behandelt. Die Politik ist aufgefordert, die schnelle und konsistente Umsetzung von Reformen zu ihrer Kernaufgabe zu machen. Ansonsten bleiben niedriges Wachstum und sinkender Wohlstand kein Ausnahmezustand – sondern die logische Folge politischer Versäumnisse.

Literatur

International Monetary Fund. (2026). Germany: 2025 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Germany. IMF Staff Country Reports 2026, 036 (2026). https://doi.org/https://doi.org/10.5089/9798229038546.002

Malmendier, U., & Schaffranka, C. (2025). Making Germany Grow Again. International Monetary Fund, Finance & Development, 62(2). https://www.imf.org/en/publications/fandd/issues/2025/06/making-germany-grow-again-ulrike-malmendier

OECD. (2025). OECD Economic Surveys: Germany 2025. OECD Publishing, Paris. https://doi.org/10.1787/39d62aed-en